7月22日,中国人民银行打出降息“组合拳”,逆回购利率和1年期、5年期LPR利率均下行10个基点。同时,央行决定适当减免中期借贷便利(MLF)操作的质押品。

图片来源于网络,如有侵权,请联系删除

受此影响,当日资金面大幅转松,现券收益率应声下行,中短期债券收益率下行更为顺畅,国债期货全线上涨。在众多利多因素落地的背景下,机构建议债券市场考虑适时止盈,避免利多出尽引发市场波动。

逆回购降息助资金面转松短债走牛

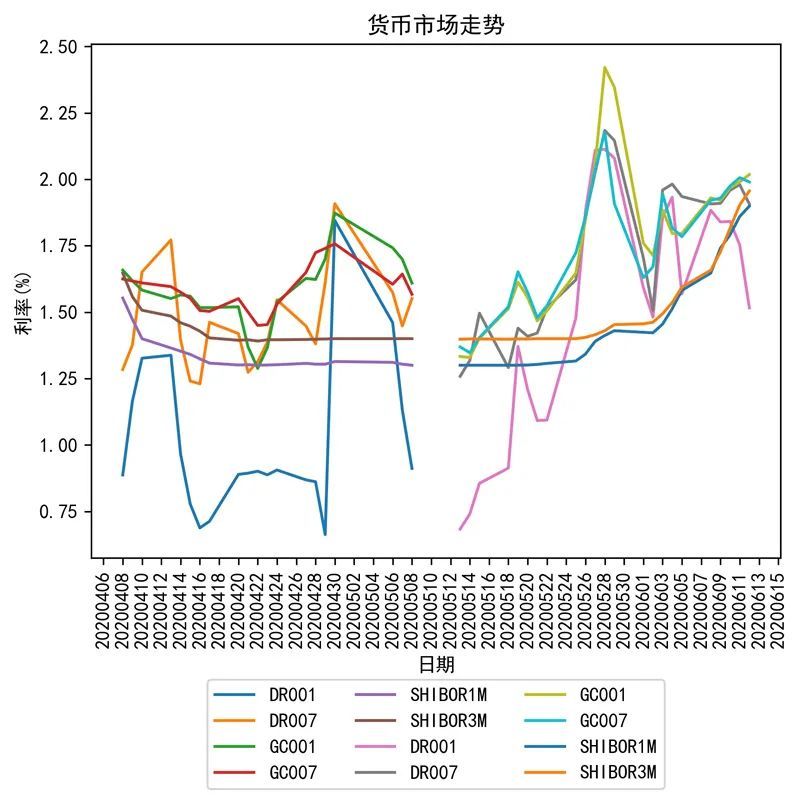

昨日,逆回购降息使得资金面大幅转松。

截至7月22日收盘,DR007大幅下行至1.7184%,DR001下行至1.6634%。

由于资金面主要影响短端利率以及逆回购利率定价短端利率,因而中短端债券收益率下行幅度高于长端债券。截至22日收盘,1年期国债收益率下行3.75个基点报1.47%,3年期国债收益率下行3.85个基点报1.734%,5年期国债收益率下行4个基点至1.9125%。

国债期货集体收涨,30年期主力合约涨0.33%;10年期主力合约涨0.27%,创收盘新高;5年期主力合约涨0.21%,2年期主力合约涨0.08%。

一位债券交易员向上海证券报记者解释,逆回购操作是央行向市场投放流动性的一种手段。当央行下调逆回购利率时,表明央行在积极增加市场的资金供给,以维护银行体系流动性的合理充裕。结合之前央行表示的临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20个基点、加点50个基点。这说明临时隔夜正、逆回购操作的利率区间调整为1.5%和2.2%。“以后资金波动就在这一区间,利好短债,而且从22日行情来看,短债反应明显好于长债;但是对于长端债券,央行完全有能力一边降息一边调控,所以下行空间很有限。”

机构:考虑止盈避免行情反转

除了降息,央行还公告,自本月起,有出售中长期债券需求的MLF参与机构,可申请阶段性减免MLF质押品。分析人士认为,这有助于为机构释放更多可出售的中长期债券,增加债券市场供给,进而影响债券市场走势和预期。

一位资深市场人士表示,今年以来,受长期债券供给偏慢、金融脱媒等因素影响,长债收益率持续较快下行,创20年来新低,累积债市反转风险,央行多次提醒长债风险。央行这一操作或是为后续借券调整长端债券收益率做准备。

与此同时,7月LPR报价出炉,1年期、5年期LPR均下行10个基点。市场人士认为,对债市而言,LPR类似降准,是个中性策略,目前市场利多落地,建议机构止盈。

江海证券投资顾问朱陈东表示,此前市场的潜在利多因素是降息预期,潜在利空因素是央行公开市场卖出债券。现在利多因素落地,短期内应该警惕利空因素的落地。

操作策略上,朱陈东建议,可以先买一些3年期左右的短券,长端债券目前还是按照波段思路操作,如果利率下行较快接近或突破前低,可进行一定的止盈,同时关注整体收益率曲线的形态。

(文章来源:上海证券报)

推荐阅读:

证监会、沪深北三大交易所:强化各板块对科创企业融资支持 加大科创企业制度供给

亚洲信用债每日盘点(10月17日):中资美元债市场维持平静,中石油收窄8bps左右