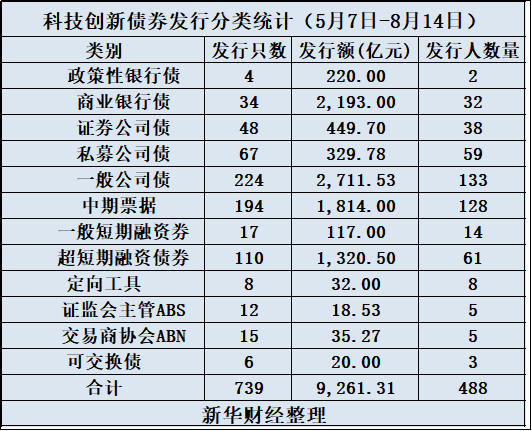

新华财经北京8月15日电(王菁)债券市场科技融资“专区”迎来设立百天的重要节点。自5月7日债券市场 “科技板”创新推出以来,至8月14日已满一百天,期间全市场累计发行科技创新债券739只,总规模达9261.31亿元。

成绩背后是金融监管部门、基础设施与市场主体的协同创新成果。三个月前,中国人民银行与中国证监会联合发布《关于支持发行科技创新债券有关事宜的公告》,在银行间债券市场与交易所市场同步推出“科技板”专属通道。如今,这条科技企业融资“高速公路”已初具规模。

银行间与交易所市场各展所长助力资金精准适配科创主体

图片来源于网络,如有侵权,请联系删除

在“科技板”运行百日的成绩单上,银行间市场凭借其成熟的金融债发行体系占据相对主导。

截至8月14日,银行间市场共发行“科技板”下的科技创新债券5755.77亿元,占全市场总规模的62.14%;其中银行主体表现尤为突出,32家商业银行和2家政策性银行累计发行的科创债金额达2413亿元;同期,银行间科技创新中票和短融的发行规模分别为1814亿元和1458.5亿元。

“银行间市场具有投资者基础广泛、资金规模大的优势。”中诚信国际研究院副院长袁海霞分析指出,“商业银行通过发行科创金融债获取低成本资金,再以‘投贷联动’模式支持科技企业,形成了良性循环。”

相比之下,交易所市场则充分发挥公司债券机制灵活的优势。沪深交易所数据显示,近一百天的科技创新公司债券累计发行金额为3467.01亿元(一般公司债+私募公司债+证券公司债),其中超八成的资金直接流向芯片设计、生物医药、人工智能等领域的科技企业。

另有研究人士称,“两个市场的发行人结构呈现鲜明‘分工’,银行间市场以商业银行、央企为主力,单笔发行规模普遍超20亿元,交易所市场则涌现更多科技型企业和创投机构,单笔发行多在5-10亿元区间。”

从发行要素其他特征来看,“科技板”债券的期限结构较以往的科创融资工具显著拉长。数据显示,目前3年期以上债券占比超75%,5年期以上超30%,精准匹配科技研发长周期特性。“这种期限设计破解了传统融资中‘短债长投’的困局。”华西证券首席经济学家刘郁指出,“特别是5年期产品为硬科技研发提供了稳定的资金保障。”

说一千道一万,债市“科技板”最根本的价值,体现在对实体经济的精准支持。据新华财经了解,某纳米材料企业通过“科技板”债券融资5亿元,其自主研发的电子级纳米粉体已实现进口替代。“债券资金支撑了二期产线建设。”该企业财务总监感慨,“相比股权融资,债券资金不稀释控制权,且3.2%的综合成本较以往下降40%。”

配套机制汇集创新元素风险缓释工具破解发债瓶颈

在债市“科技板”高效运行的背后,一系列金融创新工具的应用功不可没。据统计,已发行的739只债券中,超过300只设置了特殊条款,近60只引入创新增信措施。

风险缓释凭证在其中大显身手,这离不开基础设施的密切推动和支持。据了解,在上海清算所登记结算的信用风险缓释凭证(CRMW)成为科技板债券的“护航利器”,截至2025年6月末,上清所支持挂钩科技板债券的CRMW共创设登记40笔,名义本金72.59亿元,累计支持152.86亿元债券发行。

某国有大行金融市场部负责人向新华财经表示,“这些工具差不多通过分担30%-50%的违约风险,显著降低了投资者顾虑,也助力多元化科创主体取得合理融资。尤其是当科技企业自身信用评级不足时,风险缓释工具成为关键桥梁。”

另据某发行项目参与者介绍,“我们助力发行人在3年期科创债当中配套创设CRMW,使其实际融资成本降至1.9%,较同类企业债券低80个基点。”

除了风险缓释工具等常态化配套工具的辅助,债市“科技板”债券的发行过程中,还聚集了区块链技术赋能、分层担保等创新手段。

8月初,广西北部湾银行在银行间市场发行“全国首单基于区块链技术的科技板债券”,该笔15亿元融资通过中央结算公司“区块链数字债券平台”实现全流程电子化,从簿记建档到资金交割仅耗时36小时。

“区块链技术确保了募集资金流向的可追溯性。”中央结算公司技术开发部总监王维介绍,每笔资金划转都生成不可篡改的链上记录,确保资金精准投向约定的研发项目。

此外,民营创投机构在科技板融资中曾面临瓶颈,而创新的分层担保机制破解了这一难题。君联资本发行的3亿元科技创新债券采用三层风险分担架构,即中债信用增进提供100%担保(承担50%风险),中关村科技担保再提供50%反担保。

据了解,这种设计使该债券获得AA+评级,融资成本较普通私募债降低120个基点。“通过置换前期科创基金出资,资金周转效率提升40%。”君联资本融资总监透露,目前已将0.8亿元投入先进制造和医疗健康领域。

推动科创融资生态进化构建债务工具全周期服务体系

随着债市“科技板”债券供给规模冲向“万亿”,市场关注点正从“量的增长”转向“质的提升”。中国人民银行在2025年下半年工作会议中明确要求,推进“科技板”机制优化和风险分担工具创新。

当下,科技板债券的投资人结构正发生深刻变化。据券商研报统计,保险资金配置比例从年初的22%提升至35%,而首批科创债ETF上市仅5个交易日规模即突破千亿元,显示出中长期资金的加速布局。

“科技板债券兼具政策红利和适度风险溢价,契合保险资金配置需求。”平安资管固定收益部负责人在此前的策略会期间表示,“我们近期增配了5年期以上科技板债券,重点布局生物医药和量子技术领域。”

当然,作为债券市场的创新工具,相关配套制度创新还需持续深化。针对现存挑战,监管部门、自律组织等一直在持续酝酿更多改革和升级。据接近监管人士透露,“科创能力评级体系”建设已提上议程,将从技术创新度、研发投入强度、成果转化率等维度构建全新评价框架。

“现行信用评级体系难以准确评估科技企业价值。”中信证券首席经济学家明明建议,应建立技术评级与信用评级并行的双轨体系,并创新分段式期限结构设计,缓解初创企业前期现金流压力。

清华大学五道口金融学院教授田轩则强调包容性发展:“当务之急是将创新工具红利延伸至中小科技企业。深圳试点的‘差额补足+技术回购’模式值得推广,通过地方政府与专业机构协同,可降低中小科创企业融资门槛。”

随着更多创新工具和支持举措落地,债市“科技板”将成为科技金融体系的关键一环。正如田轩所言:“科技企业长期面临股债融资失衡问题,‘科技板’将有效填补债市服务科技创新的关键拼图。”这条曾经薄弱的融资通道,正在我国科技自立自强的新征程中焕发蓬勃生机,一种更加适配科技创新规律的金融生态已然成形。

(文章来源:新华财经)