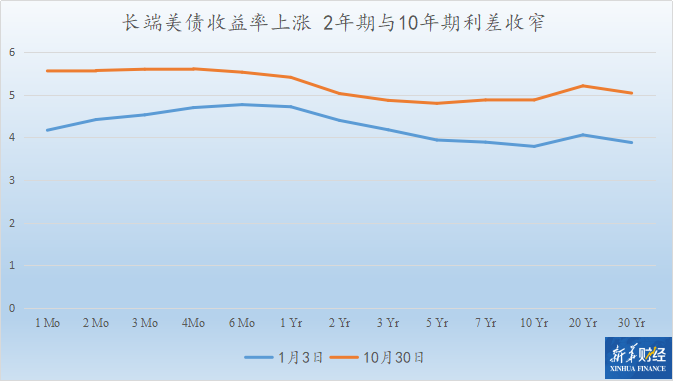

美国财政部周一(30日)公布第四季度融资预估为7,760亿美元,较7月预估低760亿美元,多数美债收益率收高。2年期美债收益率从上周五的4.99%上升4BPs至5.03%;10年期美债收益率从上周五的4.84%上涨4BPs至4.88%;30年期美债收益率从上周五的5.03%上升1BP至5.04%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

由于对美国政府不断增长的赤字感到不安,此次再融资过程在债券市场引发了一些焦虑。当天早些时候,美债收益率有所上升,但在美国财政部宣布最新的融资计划后,在午后交易中回吐了大部分涨幅。在第三季度,美国财政部借入了惊人的1.01万亿美元。就在10天前,美国政府表示,2023财年的预算赤字将达到约1.7万亿美元。

图片来源于网络,如有侵权,请联系删除

据周一的一篇报道,预计日本央行官员周二将考虑允许较长期债券收益率升至1%以上的上限,目前日本央行正试图避免上升。美债收益率的上升已蔓延至全球,并给全球债券收益率带来压力,尤其是在美联储主席鲍威尔最近强调他将致力于抗击通胀之后。日本媒体援引熟悉谈判的消息人士称,允许之前的收益率曲线上限具有灵活性,可能为日本央行官员提供一些喘息空间。

周三,也就是美联储宣布最新利率决定的同一天,美国财政部将提供其四季度再融资流程的更多细节。预计英国央行周四将维持利率不变。

CME美联储观察工具数据显示,市场预计美联储周三将利率维持在5.25%-5.5%不变的可能性为98.2%。到12月加息25个基点至5.5%-5.75%区间的可能性预计为24.5%,不过这可能会根据美联储主席鲍威尔在议息会议后的新闻发布会上的讲话而改变。

自9月美联储上次会议以来,不确定性有所增加,当时政策制定者暗示今年可能会进一步加息一次。然而,自那以来美债收益率飙升,10年期美债收益率上周升至5%以上,促使几位美联储官员表示,利率不需要再走高,因为收益率上升实际上起到了缓解经济的作用。

本周将有几份关键就业报告出炉,包括周三将公布的ADP就业变动数据和JOLTS职位空缺,以及周五将公布的9月就业报告。该数据将为投资者提供有关就业市场状况的线索,上周初请失业金人数显示就业市场可能略有降温。

桑伯格投资管理公司投资部门联席主管杰夫·克林格霍弗表示:“我们继续看到经济衰退即将到来,我认为美联储也会这样认为。因此,在某个时候,他们很乐意暂停一段很长的时间。”

克林格霍弗表示,“美联储官员不必直接回到2%的目标,这是他们的长期目标,但即使在今天接近4%的水平上,我认为这对美联储来说仍然太高,并继续预计他们至少还会加息一次。”

(文章来源:新华财经)

推荐阅读:

“新美联储通讯社”评CPI:物价压力继续存在 利率路径仍是“盲盒”

882亿元贵州化债迎利好 五大主体或将受益 一地区利差反而走阔